En France et pour éviter des coûts souvent considérables sur le long terme, le système de santé prévoit un régime spécifique pour les personnes souffrant d’affections de longue durée. Ce régime est appelé le dispositif ALD. Il a pour objectif de faciliter l’accès aux soins des patients atteints de certaines pathologies graves et/ou chroniques en prenant en charge une partie ou la totalité des dépenses liées à leur traitement. Si l’accès à ce dispositif est bien souvent essentiel pour les personnes souffrant d’affections chroniques, il peut sembler compliqué à appréhender. Pour y voir plus clair, nous vous proposons aujourd’hui un dossier complet sur la prise en charge des affections longue durée.

Les différents types d’Affections Longues Durées

Il existe deux grands types d’Affections Longues Durées :

- L’ALD exonérante: il s’agit des affections dont la gravité ou le caractère chronique nécessite un traitement prolongé et particulièrement coûteux. Les patients bénéficient alors d’une prise en charge à 100% par l’Assurance Maladie pour leurs soins liés à cette affection.

- L’ALD non exonérante: il s’agit des affections nécessitant un suivi médical régulier, mais dont la prise en charge n’est pas totale. Les patients bénéficient alors d’une prise en charge partielle par l’Assurance Maladie pour leurs soins liés à cette affection.

Les maladies concernées par le dispositif ALD

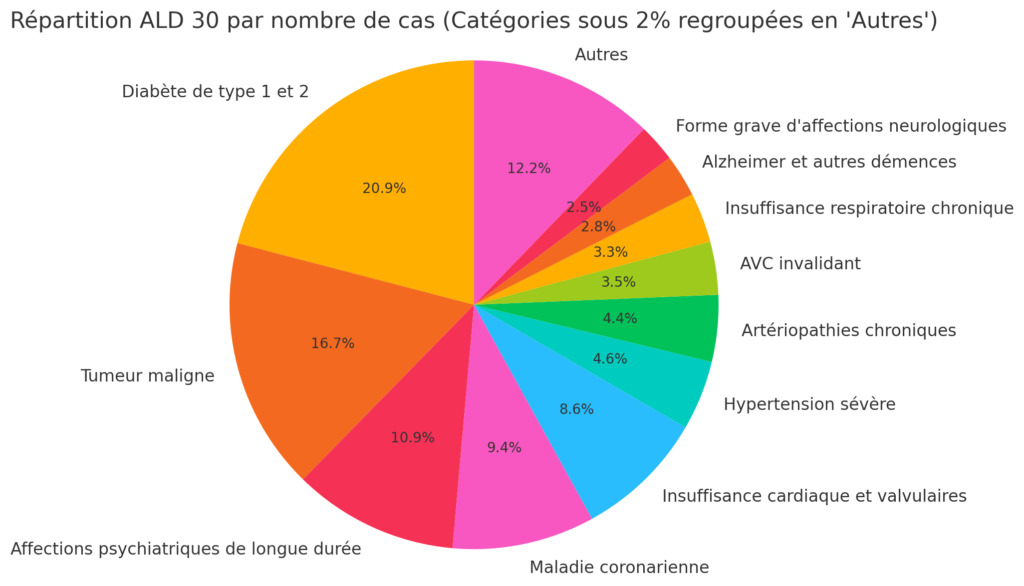

Le dispositif ALD concerne une liste de 30 affections spécifiques, définies par le Code de la Sécurité Sociale. Parmi ces affections figurent :

- Les accidents vasculaires cérébraux invalidants

- Les insuffisances cardiaques graves

- Les cancers et tumeurs malignes évolutives

- La sclérose en plaques

- Le diabète de type I et II sous certaines conditions

- L’hémophilie et autres troubles constitutionnels de la coagulation graves

- L’infection par le VIH (virus de l’immunodéficience humaine)

Cette liste est non exhaustive et peut être consultée dans son intégralité sur le site de l’Assurance Maladie.

Cas particuliers

Certaines affections peuvent être considérées comme des ALD sans figurer sur la liste officielle des ALD exonérantes. Il s’agit notamment :

- Des affections hors liste : Ce sont des pathologies graves et invalidantes qui nécessitent un traitement coûteux et prolongé mais ne figurent pas sur la liste officielle. Le médecin traitant doit motiver sa demande auprès du médecin-conseil de l’Assurance Maladie pour que cette affection soit reconnue comme une ALD.

- Des polypathologies invalidantes : Lorsqu’un patient souffre de plusieurs affections entraînant un état pathologique grave et invalidant, il peut bénéficier d’une prise en charge spécifique pour ses soins liés aux différentes pathologies.

Ticket modérateur

Le ticket modérateur est la part des dépenses de santé qui reste à la charge du patient après remboursement par l’Assurance Maladie. Il varie selon le type de soins ou d’actes réalisés et peut être pris en charge par une complémentaire santé (mutuelle) si le patient en possède une.

Demande et reconnaissance d’une ALD

Pour bénéficier du dispositif ALD, il est nécessaire de faire une demande auprès de l’Assurance Maladie. Cette demande doit être réalisée par le médecin traitant, qui établit un protocole de soins spécifique à la situation du patient.

Le dossier est ensuite étudié par le médecin-conseil de la caisse d’Assurance Maladie, qui vérifie si les critères pour bénéficier d’une prise en charge au titre de l’ALD sont remplis. Si tel est le cas, la caisse notifie au patient sa décision et lui délivre une attestation mentionnant la durée de validité du dispositif (généralement 3 ans renouvelables).

La prise en charge des ALD par la Sécurité sociale

En France, les patients atteints d’une ALD bénéficient d’un régime spécifique de prise en charge par l’Assurance Maladie. Cette dernière couvre à 100 % du tarif conventionnel les soins liés à leur pathologie. La liste des actes médicaux remboursés à 100 % inclut :

- les consultations chez le médecin traitant ou spécialiste,

- les actes paramédicaux (infirmiers, kinésithérapeutes, etc…),

- les examens biologiques et radiologiques,

- les traitements médicamenteux,

- les hospitalisations et frais de chirurgie,

- les dispositifs médicaux,

- la rééducation et la réadaptation,

- le transport pour raisons médicales (ambulance, taxi conventionné, etc.) si nécessaire.

Cependant, certaines dépenses ne sont pas couvertes par cette prise en charge intégrale :

– Les frais de transport non liés directement à l’affection

– Les dépassements d’honoraires

– Les médicaments non remboursables

Dans le cadre d’une ALD non exonérante, les soins liés à l’affection concernée sont pris en charge de manière partielle par l’Assurance Maladie. Le niveau de prise en charge dépend du type de soins et des conditions fixées par la Sécurité Sociale.

Voici un tableau récapitulatif de la prise en charge selon les maladies et le type d’ALD :

| Critères | ALD Exonérante | ALD Non Exonérante | Informations complémentaires |

|---|---|---|---|

| Définition | Prise en charge à 100 % pour une pathologie grave ou chronique nécessitant des soins coûteux et prolongés | Prise en charge partielle par l’Assurance Maladie | L’objectif est d’assurer un accès aux soins pour les affections graves, avec des degrés de remboursement différents selon la nature et la gravité de la maladie. |

| Liste des maladies concernées (exemples) | Cancers, AVC invalidants, insuffisances cardiaques graves, diabète de type I et II, sclérose en plaques | Pas de liste exhaustive définie | La liste officielle des 30 maladies est consultable sur le site de l’Assurance Maladie, mais des maladies hors liste peuvent aussi être reconnues comme ALD sur demande motivée par le médecin traitant. |

| Exemple de maladies hors liste | Polypathologies graves, hémophilie, infections par le VIH | Suivi médical régulier mais coût modéré | Certaines affections graves peuvent ne pas être sur la liste officielle mais être reconnues comme ALD après évaluation médicale (affection hors liste). |

| Dépenses couvertes | Consultations médicales, hospitalisations, actes paramédicaux, examens biologiques et radiologiques, médicaments, dispositifs médicaux, transport médicalisé | Certaines consultations et actes, mais pas tous | Les dépassements d’honoraires, les frais de transport non liés à la maladie et certains médicaments ne sont pas toujours pris en charge, même dans le cadre d’une ALD exonérante. |

| Prise en charge par la Sécurité sociale (%) | 100 % du tarif conventionnel pour les soins liés à la maladie | En partie, selon le type de soin et les conditions | L’ALD exonérante permet de réduire considérablement les frais des patients, tandis que l’ALD non exonérante laisse une partie des frais à la charge du patient, souvent comblée par une mutuelle complémentaire. |

| Ticket modérateur | Non applicable | Applicable | Le ticket modérateur est à la charge du patient pour les ALD non exonérantes, sauf s’il est couvert par une mutuelle ou un autre dispositif de santé complémentaire. |

| Durée du dispositif | Généralement 3 ans, renouvelable | Variable, selon l’affection et son évolution | La durée est fixée par la caisse d’Assurance Maladie après évaluation médicale, et les conditions de renouvellement dépendent de la pathologie et de son évolution. |

| Mutuelle santé | Recommandée pour les frais non pris en charge (ex : chambre particulière, optique, dépassements d’honoraires) | Souvent nécessaire pour compléter les remboursements | Les mutuelles permettent de compléter les remboursements des ALD non exonérantes et de couvrir des soins annexes non pris en charge par l’Assurance Maladie pour les ALD exonérantes. |

L’importance d’une mutuelle santé pour les patients en ALD

Pour pallier ces lacunes de la prise en charge par la Sécurité sociale, il est essentiel pour un patient en ALD de souscrire une mutuelle santé. En effet, celle-ci permet :

- de compléter le remboursement des dépenses liées à l’ALD,

- de prendre en charge tout ou partie des dépassements d’honoraires,

- d’offrir une couverture pour les soins non liés à l’ALD,

- de proposer des garanties spécifiques adaptées aux besoins du patient (optique, dentaire, hospitalisation…).

Certaines compagnies d’assurance permettent aussi de répondre à des besoins croisés, on peut ainsi trouver une

mutuelle santé pour retraité proposant une prise en charge efficace d’une ALD telle que l’insuffisance cardiaque qui a tendance à s’aggraver avec l’âge. La sécurité sociale reste la plupart du temps insuffisante dans ce type de cas.

Critères à considérer pour choisir une bonne mutuelle santé adaptée aux besoins des patients en ALD

Niveau de remboursement

Pour choisir une mutuelle adaptée aux besoins d’un patient atteint d’une ALD, il convient avant tout de comparer le niveau de remboursement proposé. Celui-ci doit être suffisamment élevé pour couvrir les dépenses liées à la pathologie, en particulier :

- les dépassements d’honoraires,

- les frais annexes (chambre particulière, transports sanitaires…),

- les soins non pris en charge par l’Assurance Maladie.

Garanties spécifiques

Il est également important de vérifier que la mutuelle propose des garanties adaptées aux besoins spécifiques du patient. Par exemple :

- une prise en charge renforcée pour l’optique et le dentaire si nécessaire,

- un forfait pour les médecines douces (ostéopathie, acupuncture…) si elles sont utiles au traitement de l’ALD,

- des services d’assistance et de prévention (aide-ménagère, téléconsultation…).